※当記事のリンクは、アフィリエイト広告を利用しています。

新NISAを始めたばかりの方は特に、相場が下がったときに「もう売ったほうがいいのでは」と感じる瞬間が訪れることがあります。

新NISAでの投資信託は「長期的に考える」と言われますが、短期的な下落で資産が減ってしまい、つい売却してしまう人も少なくありません。こうした投資家は、ネット上で「損切り民」と呼ばれるようになりました。

そしてそんな損切り民たちは養分となり、我慢してホールドしていた人たちが儲かるのです。

なぜ我慢できずに損切り民になってしまうのか。その理由は、人間の心理と投資への理解不足にあります。

この記事では、損切り民になってしまう主な7つの原因と、後悔しないために損切りを防ぐ効果的な方法を解説します。

さらに、私が実際に1年間投資した結果をもとに作成した、S&P500とNASDAQ100の値動きグラフから、損切り民になってしまいそうな危険な局面をまとめました。

新NISAを始めたものの「損切り民」になってしまう落とし穴は意外なところに潜んでいます。

旧NISAを放置するだけで2倍に増える結果に

人間の欲深さ、周囲の情報に振り回されたり、リスクを過剰に恐れたり・・・こうした心理を巧みに利用しながら、市場は動いていきます。

その結果、同じNISA投資家でも「勝ち組」と「負け組」が分かれてしまうのです。

ちなみに私は世界的な感染病が流行ったころから新NISAの前である積立NISAをはじめており、最初の1年はずっとマイナスでした。

損切りせずに積み立て続け、旧積立NISAを放置しているだけで増える結果となり、今では元本が2倍以上になっています。

- 投資開始時期:2022年1月

- 投資利益現在:2025年11月

約3年でこれだけの結果。なにもせずに投資をしたら放置する。簡単そうで難しいのが現実。

難しいからこそ、長年にわたって売らずに保有できていた人がこうして大きな利益をつかむことができるのです。

損切り民が養分になる新NISAの落とし穴

高配当に目が行くようになってしまう

新NISAで投資信託を買う目的は「今すぐ大きく儲けること」ではありません。

「10年後にプラスになっていればいい」という、ゆるやかな長期成長の視点こそが基本です。

しかし、投資を始めて少しプラスになった途端に「もっと増やしたい」「配当でも利益がほしい」という気持ちが芽生えがちです。

こうして高配当株へ意識が向き、投資の軸がブレてしまうことがあります。

余計なことは考えず、全世界株式(オルカン)やS&P500といった王道の投資商品を継続的に積み立てることが大切。

値動きを体感し、それに慣れてきた段階で、少しリスクの高いファンドへ投資すればいいのです(私の場合はNASDAQ100にも多く投資をしています)

銀行預金の利息よりずっとお得。

ただし「お金を増やすのは何より自分の仕事、その上で投資がある」という前提を忘れてはいけません。

あくまで資産運用はサポート役。本業に代わるものではないという認識が必要です。

そもそも損切りは「個別株やFX」のような短期トレードで必要になる行為です。

長期で積み立てて資産を増やす新NISAの投資信託と損切り行為は本質的に相性が悪いといえます。

買っている投資信託について理解していない

質問ですが、新NISAでオルカンやS&P500といった投資信託を保有している方は多いと思いますが、その中身を説明できますか?

- オルカンなら、どの国や地域がどんな比率で組み込まれているのか

- S&P500なら、上位構成銘柄は何か、その割合はどれくらいか

これらが「なんとなく」でも頭に入っていない人は意外と多く、そうした人が損切り民になってしまい、養分への入り口へ足を踏み入れてしまいます。

理由は単純で、投資対象そのものを理解せずに買っているからです。

周りがオルカンやS&P500がいいといったからといってロクに調べないまま、投資対象の中身を知らないとどうなるのか。

悪いニュースや暴落煽りに、簡単に振り回されます。

値動きが下がり、テレビでも「株価暴落」なんて言葉が飛び交う・・・

そんなとき、自分の持っている投資信託にとってそれがどれほどの影響なのかがわからない。

「だって、知らないんだから」

保険などの営業にうまく乗せられてしまうときって、自分がそのジャンルにあまり詳しくないときにありがちではないですか?

まずは、NYダウとS&P500の違いくらいは説明できるようにしましょう。

投資信託には目論見書があり、そこには運用方針や構成比率などの基本情報が記載されています。

意外と読まない方も多いですが、しっかり目を通すようにしましょう。

投資=お金を貸していることを理解していない

もう1つ質問ですが、どんな人物かも知らない人にお金を貸せますか?

私は貸せません。人にお金を貸すと「利息つきで返す」なんて言いますよね。

投資=お金を貸す、なんです。

私たちは銀行にお金を預けているのではなく、貸しているんです。

その対価として利息というものがある。ですが今は、貸すというより「安全に預けるため」という意味合いが強くなっていますよね。

投資も同じ。私たちは企業にお金を貸しているのです。

- オルカン=全世界にお金を貸す

- S&P500 アメリカの該当企業にお金を貸す

→そして、その対価として企業が儲かれば、お金が増える。

これが投資のおおまかな仕組み。なので、まずは買っている投資信託について理解することが大事になります。

暴落煽りに反応してしまう

損切り民は、投資信託の中身を理解せずに他人任せにしていることが多く、その結果、他人の発言や情報に大きく影響されやすい傾向があります。

特にYouTubeなどでは「高騰」よりも「暴落」といったネガティブなテーマの方が再生数を稼ぎやすく、相場が不調のときほど暴落系の動画や記事が目につきやすくなります。

そうした情報に触れると、不安が増し、冷静な判断が難しくなります。

しかし、あなたが買っているのはあくまでも長期目線の投資信託です。短期的な値動きや煽り情報に振り回されないことが大切になります。

下落相場に耐えられない

元本が少しでもマイナスになると、不安になってしまう。これも損切りに陥る大きな要因です。

例えば10万円投資した場合、11万円になるよろこびよりも、9万円になるショックの方が大きいと感じる人が多いのではないでしょうか。

人間は本能として、最悪の事態を想像しやすい生き物。

「1万円増える喜び」よりも「1万円減る恐怖」のほうが、強く心を揺さぶってきます。

この心理は、下落相場が続くほど顕著になり、不安が雪だるま式に膨らんでいきます。その結果、回復を待てずに損切りしてしまうのです。

インデックスファンドは、目先の損益を気にしてはいけません。損切りをして、「気づいたら高値で買って、安値で売る」という、典型的な養分にならないように気を付けましょう。

現金の余剰資金がない

「お金の余裕は心の余裕」という言葉がありますが、これは投資の世界でも同じです。

長期投資と分かっていても、資産が減るのは気持ちのいいものではありません。

しかし「下落したから買い増しだ!」と前向きに行動できる人は、余剰資金で投資をしているからこそ、そのメンタルを保てています。

生活費や緊急資金の現金を確保したうえで投資をしていれば、評価額が増減しても日常生活に支障はありません。

だからこそ「10年後に増えていれば嬉しい」くらいの感覚で割り切れ、むしろ下落をチャンスと捉えることができます。

初心者のうちは、投資額を全財産の20%程度に抑え、慣れてきたら少しずつ比率を上げていくのが安心です。

増減の変化を毎回みてしまう

市場は毎日動きます。自分のお金が増えたか減ったか、つい気になってしまいますよね。楽天証券では休日以外は毎日22時頃に評価額が更新されます。

増えているときはいいのですが、問題はマイナスが続いているときです。そのときの対応方法をお伝えします。

- お金が減っているときは残高を見ない

- お金が増えているときは残高を見る

という、とてもシンプルなルールです。

良いものにだけ目を向け、悪いものには目を背ける。それで十分です。

長期投資と分かっていても、下落相場が続けば不安になるのは当たり前。その不安を回避する最も簡単な方法が「残高を見ない」ことなのです。

実際、2025年にはトランプショックで一時的に資産が約20%減少しましたが、その間、私は一度も楽天証券を開きませんでした。

余剰資金で投資しているため、無理に確認する必要がなかったのです。数字を見なかったことで、メンタルを保つことができました。

そして、とんでもない大反発があった日に久しぶりに楽天証券を開いたところ、保有していた米国投資信託「レバレッジNASDAQ100(レバナス)」が1日で+23.67%という、見たこともない上昇を記録していました。

減っているときと大きく戻ったときにだけ資産推移を見る。

あとは積立設定をして放置する。これが、損切り民にならないためのシンプルかつ効果的な方法です。

お金が増えているときだけは、どんどん資産推移をチェックしちゃってくださいね。

投資の世界はハイエナ理論

スロットをやったことがある人にはおなじみの言葉「ハイエナ」

知らない方にざっくり説明すると「当たりやすい(儲かりやすい)ゲーム数や状態で空いている台だけを狙って座り、美味しいとこどりをしてしまう」こと。

スロット業界では嫌われる行為です。

でも、これって投資の世界にも当てはまると思っていて。

株や投資信託って、売られれば価値が下がり、買われれば上がる。

とくにオルカンやS&P500のような代表的なインデックスは、10年後に今より上がっている確率が極めて高いわけです。

つまり・・・

煽りニュースが飛び交って基準価額が落ちているタイミングって、実はハイエナのチャンス。

安くなっているところで買えるのだから。期待値爆上がりゾーン。

「売ってしまった人が本来もらえるはずだった利益を、こちらがいただけちゃう」

そんな仕組みが、ごく当たり前に起こっているのが投資の世界。

損切り民にならず、養分と言われてしまう人たちのおかげで、売らずに定期的に投資を続けている人が儲けることができる。この思考、相場がきついときほどおすすめです。

S&P500のグラフから損切りの危険ポイントを解説

さて、実際の1年間のS&P500の推移をもとに、どのような局面で損切りの誘惑が強まるポイントを解説します。

期間は、2022年8月19日〜2023年8月21日の1年間。

eMAXIS Slim 米国株式(S&P500)とS&P500の強化版ともいえるiFreeNEXT NASDAQ100インデックスに、それぞれ10万円ずつ一括投資した場合の1年間の推移をグラフ化しました。

この比較により、S&P500とNASDAQ100の値動きの違いやその差も視覚的に確認できます。

グラフを作成するにあたり、評価損益額と前日比率の数値を毎日記録して、そこからグラフを作成しました。

100,000円が投資金額なので、中心として赤線表示としています。

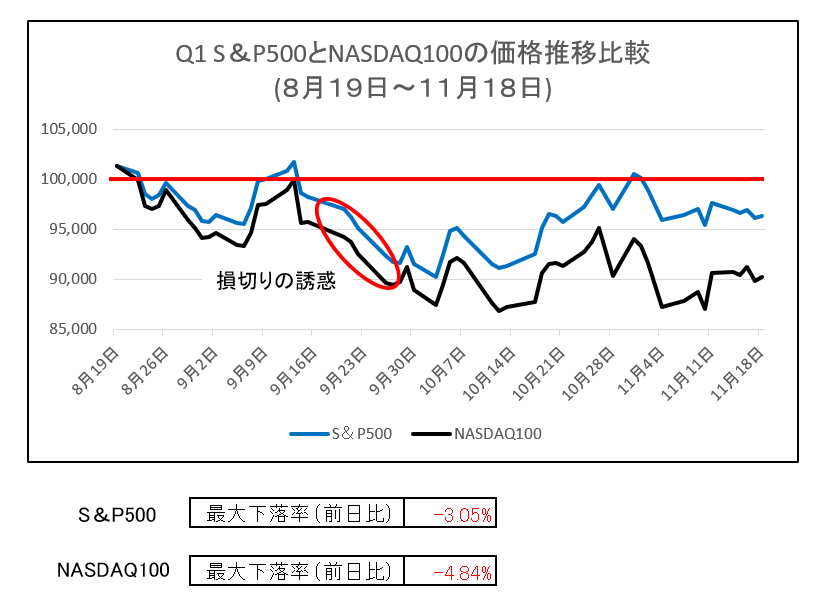

Q1(8月19日~11月18日)

この期間は、10万円が約9万円にまで減少(約10%下落)した局面です。

3ヶ月間で評価額がプラスになったのは、ほんの数日だけでした。

9月14日にはグラフが急降下し、この期間の最大下落日となりましたが、実はここが損切りの危険ポイントではありません。

本当に危ないのは、その後の緩やかな右肩下がりが続く場面です。

毎日少しずつ削られていくような値動きが、投資家のメンタルをじわじわと追い詰め、損切りを誘発するのです。

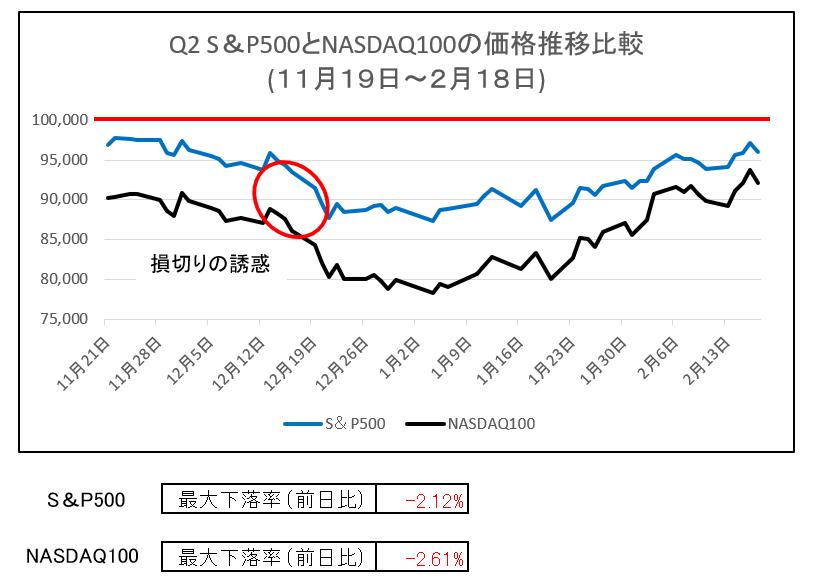

Q2(11月19日~2月18日)

この3ヶ月間はずっと終始評価額がマイナスという完全な下落局面です。

しかし、Q1で述べた「緩やかな下落局面」を乗り切った人なら、この期間も耐えられる可能性が高いでしょう。

損切りの危険ポイントは、12月半ばから年末にかけての下落です。

S&P500は下げ止まりの動きを見せていますが、NASDAQ100は上げ下げともにS&P500より大きく、ハイリスクな値動きをしていることがわかります。

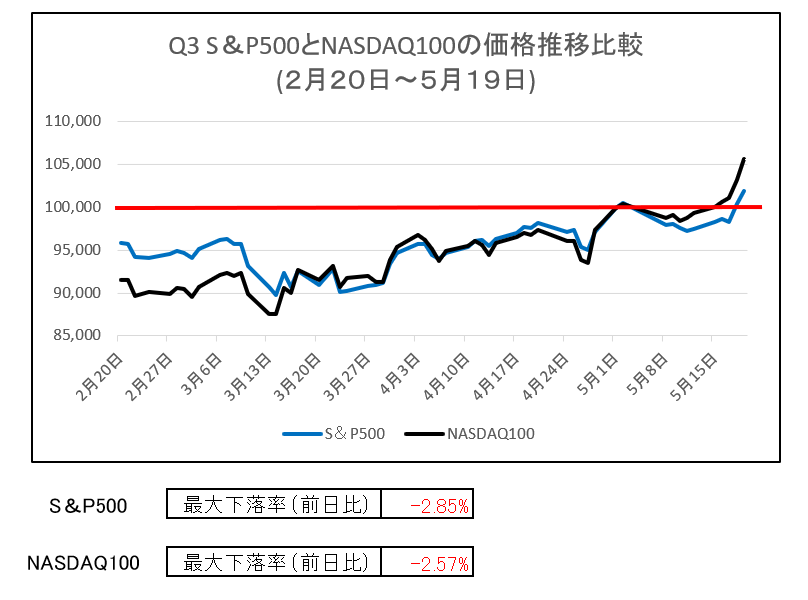

Q3(2月20日~5月19日)

この期間は、少しずつ回復していく局面です。

特に5月後半には大きな上昇があり、全体的に右肩上がりの形になりました。

同じマイナスでも、このような回復傾向の中では損切りに踏み切る人は少ないでしょう。

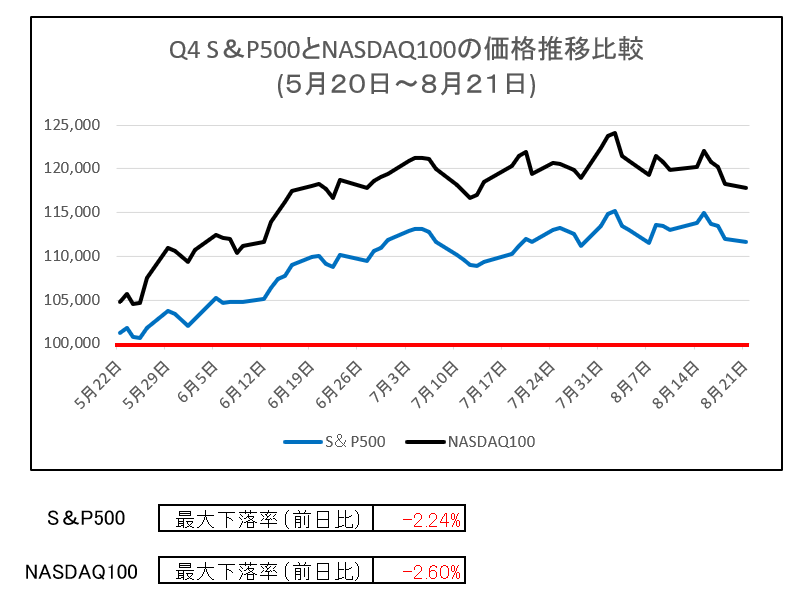

Q4(5月20日~8月21日)

この3ヶ月間は一度も元本割れすることなく推移しました。もはや損切りをしたくても、その必要すらありません。

そして、1年間耐え抜いた人だけが得られるご褒美。

S&P500もNASDAQ100も評価額が11万円を超え、結果的に+10%以上のリターンを達成。これこそが長期投資の強みです。

まとめ

新NISAで損切り民になってしまう最大の理由は、投資対象を理解せずに始めてしまうことと、短期的な値動きに振り回されてしまうことです。

暴落の煽り情報に反応したり、緩やかな下落が続く中でメンタルを削られたりすると、長期投資の計画が崩れてしまいます。

今回のS&P500とNASDAQ100の1年分の比較グラフからもわかるように、短期的には大きくマイナスになる局面が必ずあります。

しかし、それを耐え抜いた先には+10%以上のリターンという成果が待っていました。

長期投資は一喜一憂しないことが成功の秘訣です。短期的な不安や感情に左右されず、計画通り積み立てを続けることが、損切り民にならないための最良の方法です。

また、長期投資の検証も行いましたので、チェックしてみてくださいね。

コメント